报告导读

行业判断一:垃圾焚烧产能释放加速=需求持续增加+邻避效应影响弱化+龙头公司借助资本力量加速扩张。1)城镇化比例提升+人均垃圾量提升+环卫服务下沉至乡镇,行业需求持续增加。2)扩建项目比例增加+龙头品牌效应突出+政府全力支持,邻避效应影响弱化。3)龙头公司上市借助资本力量加速扩张。

行业判断二:吨垃圾利润贡献提升=吨发电量提升+项目提价趋势明显+改扩建带来规模效应。1)技术进步及生活垃圾热值提高带来吨发电量的提升。2)PPP降温后,行业渡过低价竞争阶段,新项目回报率提升,老项目处理费提价。对存量项目而言,由于烟气排放监管趋严,企业环保成本提升,建设成本和人员成本等也有上升趋势,而几年前在低价竞争时期签订的垃圾处理费一般相对较低,根据调价条款,近年来垃圾焚烧企业在运营的存量项目提价或存量项目随扩建项目而提价的现象较普遍。3)改扩建项目有规模效应,毛利率一般高于原有项目。

投资策略:配置垃圾焚烧板块中处于成长期的龙头公司,关注产能释放加速、盈利能力改善、项目优质的公司。1)旺能环境:2019年为产能释放大年、利润率改善明显且项目多位于浙江地区;2)上海环境和伟明环保2020年为产能释放大年且拥有上海区域优质项目;3)伟明环保:项目多位于浙江地区、盈利能力强;4)瀚蓝环境:项目多位于珠三角地区、运营稳健;5)光大国际:稳居行业产能第一的龙头公司。

本周市场行情概览:燃气、环保、水务、电力板块分别上涨8.71%、8.48%、8.48%、4.33%;其中环保板块涨幅位于申万104个二级行业中第14位;创业板指、深证成指、上证综指分别上涨6.08%、5.41%、3.09%。

风险提示:垃圾焚烧行业补贴政策变化,项目进度低于预期。

正文

1. 本周观点:关注垃圾焚烧板块投资机会

1.1 行业判断一:垃圾焚烧产能释放加速。需求持续增加+邻避效应影响弱化+龙头公司借助资本力量加速扩张

1)行业需求持续增加:城镇化比例提升+人均垃圾量提升+环卫服务下沉至乡镇。

我国城镇化率的不断提升,2000年至2018年,我国城镇化率从36%提升至59%,仍低于发达国家80%以上的水平。

生活水平随经济发展不断提高,人均生活垃圾产量逐年提升,2015年平均城市人均日生活垃圾产生量1.12kg,对标发达国家,2010年美国人均日生活垃圾产生量2kg。

环卫服务下沉至城市周边乡镇,垃圾清运量上升。

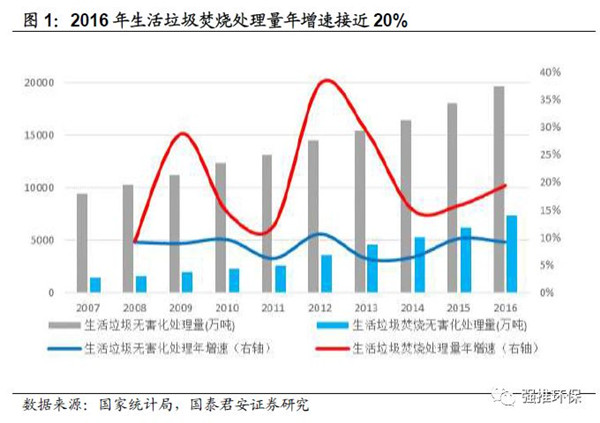

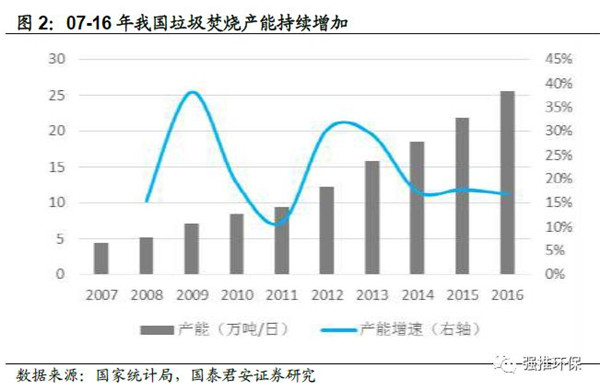

“十三五”规划垃圾焚烧产能仍有20%年增速,千亿投资规模。

2)扩建项目比例增加+龙头品牌效应突出+政府全力支持,邻避效应影响弱化。

扩建项目比例增加。行业经过多年的发展,随着目前已建成的项目成熟运行及项目周边垃圾处理需求量的增加,已有项目处于超负荷运转状态,近几年来进入扩建需求强烈的高峰期。而扩建项目选址一般在原厂厂区内或附近,周边群众接受度相对较高,更不容易引起邻避效应。

行业趋于成熟,龙头企业充分宣传,品牌效应突出,群体性事件减少。随着行业龙头公司定期组织市民参观垃圾焚烧项目并公开实时烟气排放数据等宣传,有效的缓解居民负面情绪,取得其认可和支持。此外,龙头公司品牌效应较为突出,在选址方面及与群众沟通方面经验较多,因此群体性事件相对较少。

政府压力持续增加,全力支持垃圾焚烧项目推进。据统计,全国600多座大中城市中,有2/3陷入垃圾的包围之中,且有1/4的城市已没有合适场所堆放垃圾,而环保监管趋严使地方政府背负着越来越大的压力。

3)龙头公司上市借助资本力量加速扩张。

2014年及以后是我国垃圾焚烧企业上市的高峰时期。自1985年第一座垃圾焚烧厂在深圳建成,“十一五”期间垃圾焚烧行业开始发展,目前大部分项目是在2012年以后开始投运。有了稳定的运营业绩,垃圾焚烧的龙头开始上市,除了光大国际、首创、北控、桑德等综合型环保集团,2017年垃圾焚烧产能前22名的公司有10家是在2014年后上市或准备上市。

近年上市的垃圾焚烧公司大部分仍处于垃圾焚烧产能加速释放时期。垃圾焚烧是典型的重资产行业,需要前期大额投资,以行业新建项目吨投资约50万元估算,公司若要新投资1万吨的项目,需要投资五十亿左右,垃圾焚烧公司上市后,借助资本市场的力量,投资加速可以预期。我们可以看到,2014年及以后上市的这些登陆资本市场时间较短的垃圾焚烧公司,仍然处于项目投运的业绩加速成长期。

1.2 行业判断二:吨垃圾利润贡献提升。吨发电量提升+项目提价趋势明显+改扩建带来规模效应

1)技术进步及生活垃圾热值提高带来吨发电量的提升。

2)PPP降温后,行业渡过低价竞争阶段,新项目回报率提升,老项目处理费提价。

-

行业渡过低价竞争阶段,新项目回报率回归理性。2017年以来,低价竞争的现象明显减少,主要因为政府意识到,容易被低价中标的企业绑架,低价中标项目存在拖延工期、降低工程质量、恶意偷排的风险。企业可能以降低工程建设或运营标准为代价拉低成本后期被要求加大投入或者是提高垃圾处理费等,项目质量得不到保障,得不偿失。

-

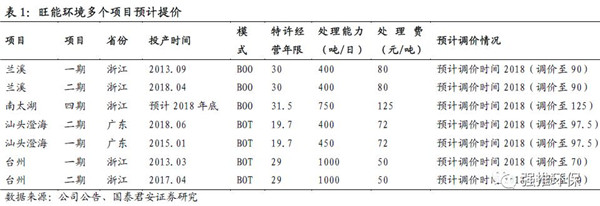

存量项目提价趋势明显。在垃圾焚烧特许经营条款中一般约定了调价机制,如遇到国家政策变动、成本变化等情况可申请调价。由于近年来环保排放趋严,企业环保成本上升,建设成本和人员成本等也有上升趋势,且几年前在低价竞争时期签订的订单垃圾处理费一般相对较低,我们观察到垃圾焚烧企业在运营的存量项目提价或存量项目随扩建项目而提价的现象较普遍。

3)改扩建项目由于规模效应,毛利率一般高于原有项目。这主要是由于:

炉排炉扩建项目吨投资成本显著低于新建项目;

流化床项目若是改炉排炉,改造成本也显著低于新建;

扩建项目能与原有项目共用土地、水电等,且新增的生产人员人数少于新建。

1.3 推荐垃圾焚烧板块,关注产能释放加速、盈利能力改善、项目优质的公司

垃圾焚烧为典型的环保运营类公司,现金流好业绩质量高,叠加产能加速投放和利润率改善带来的高成长性,具备估值提升空间。配置垃圾焚烧板块,受益标的包括:

2019年为产能释放大年、利润率改善明显且项目多位于浙江地区的旺能环境;

2020年为产能释放大年且拥有上海区域优质项目的上海环境;

项目多位于浙江地区、盈利能力强的伟明环保;

项目多位于珠三角地区、运营稳健的瀚蓝环境;

行业产能第一的龙头光大国际。

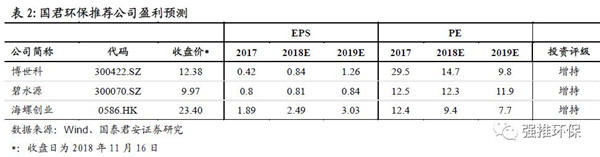

1.4 继续推荐:环保板块中高成长运营板块——危废处置

继续推荐危废处置板块,传统工艺龙头&水泥窑工艺龙头:

行业高景气&商业模式健康—环保皇冠上的明珠。危废行业隶属工业环保范畴,受益于明确的供需缺口,处置价格居高不下,运营性资产盈利能力强。危废处置企业议价能力强、现金回流顺畅,同时市场待释放潜力较大。因此,危废板块是成长逻辑最确定、前景最明朗、回报最丰厚的环保子行业,并一直享受环保行业最高估值。

海螺创业——国企水泥窑协同处置龙头:公司依托海螺水泥庞大水泥产能,构成独特护城河。通过开展协同处置生活垃圾、固废与危废,带动环保板块快速发展,有望使业绩获得持续爆发力。预计2018-19年净利润45.02、54.74亿元,维持增持评级。

2. 环保&公用板块上周涨跌幅

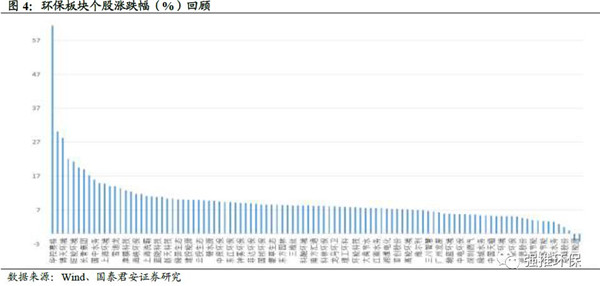

本周市场行情概览:燃气、环保、水务、电力板块分别上涨8.71%、8.48%、8.48%、4.33%;其中,环保板块跑赢指数,涨幅位于申万104个二级行业中第14位;创业板指、深证成指、上证综指分别上涨6.08%、5.41%、3.09%。

涨幅前五名:华控赛格(+61.4%)、永清环保(+30.1%)、博天环境(+28.3%)、钱江水利(+22.1%)、旺能环境(+21.3%);

涨幅后五名:三峡水利(-2.3%)、百川能源(-1.8%)、蓝焰控股(+1.0%)、渤海股份(+2.0%)、安车检测(+2.9%)。

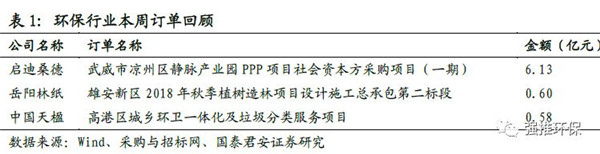

3.本周环保上市公司新增订单回顾

根据公告与招投标信息统计,本周环保公司中新增订单3单、中标总金额7.31亿;新增订单前三名分别为启迪桑德、岳阳林纸和中国天楹。

4.环保行业本周重要事件回顾

2018水源地环境整治工作持续发力。

为贯彻落实党中央、国务院关于打好水源地保护攻坚战决策部署,各地持续推进饮用水水源地环境问题整治工作。按照专项行动部署,2018年年底前,长江经济带县级、其他省份地市级水源地要完成排查整治任务,共涉及31个省(区、市)276个地市1586个水源地的6251个环境违法问题整治。截至11月7日,5458个问题已完成整改,完成比例87.3%。为确保整治工作顺利推进,今年9月,生态环境部李干杰部长致信尚未完成水源地整治任务的相关省级政府主要负责同志,请其高度关注并督促整治。同时,生态环境部继续强化倒排工期、信息公开、技术支撑、信息沟通等9项措施,持续推进问题整改。各省(区、市)党委政府高度重视,要求进一步压实责任,倒排工期,立足实际,精准施策,推动问题整改取得积极成效。

生态环境部印发《长三角地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》。

日前,生态环境部印发《长三角地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》。为持续改善区域环境空气质量,方案提到必须采取更加严格的手段、更大的工作力度,开展秋冬季攻坚行动,大力削减污染物排放量,深化区域联防联控,着力降低重污染天气的不利影响。各地要充分认识加强秋冬季大气污染治理工作的重要性、紧迫性,进一步抓好各项任务的贯彻落实,坚决打赢蓝天保卫战。

方案的主要目标为全面完成2018 年空气质量改善目标;秋冬季期间(2018年10 月1 日至2019 年3月31 日),长三角地区PM2.5 平均浓度同比下降3%左右,重度及以上污染天数同比减少3%左右,实施范围共包括41个地级及以上城市。方案的基本思路为坚持问题导向、靶向施策,针对长三角地区秋冬季大气污染的突出难题,全面推进产业结构、能源结构、运输结构和用地结构调整优化;深入实施“散乱污”企业综合整治,压减钢铁建材等过剩产能,加快燃煤和生物质锅炉淘汰整治,推进城市建成区散煤整治,持续开展工业企业治污设施提标改造,加强船舶和港口污染防治,严厉打击黑加油站点,实施挥发性有机物(VOCs)、工业炉窑、柴油货车专项治理行动;加强重点时段区域联防联控,强化重大活动主办地及其周边城市、主要输送通道城市大气污染防治协作,有效应对重污染天气,严格督查问责,深入推进秋冬季大气污染综合治理攻坚行动。方案包含有八个主要任务,其分别为调整优化产业结构、加快调整能源结构、积极调整运输结构、优化调整用地结构、实施工业企业深度治理、加强区域大气污染联防联控、推动重污染城市落实冬季生产调控措施、加强基础能力建设。

广东省全力推进饮用水水源地整治。

随着饮用水水源地保护专项行动进入攻坚期、关键期,广东省持续发力,截至11月8日,广东省925个整治问题完成744个,完成比例达80.4%。广东省各地全力推进整改。深圳市将饮用水水源地问题整改任务纳入全面推行河长制暨2018年治水提质大会战大建设工作目标责任书,由深圳市委书记王伟中在打赢污染防治攻坚战动员大会上颁发给责任单位。截至11月6日,深圳市已完成整改82项,完成率92.1%。其中,南山区攻坚克难、务实担当,提前决胜西丽水库一级水源保护区内违法建筑清理处置工作,共拆除288栋违法建筑。汕头市借助此次专项整治行动的东风,采取前所未有的力度,重拳出击,对辖区内的水源地环境问题实施全面整治,以难点问题为重点突破口,区、街道(镇)领导与村委、党员、村民代表积极沟通,稳定有序完成多年历史遗留问题的全面清拆工作,目前已完成167宗环境问题整治。汕尾市各级政府,环保、水务和畜牧等部门强化协调配合,在对清单内问题全面整治的基础上,利用无人机对饮用水水源地环境问题开展联合督查,做到“发现一个、交办一个”“交办一个、整改一个”。针对剩余的任务,广东省有关部门表示,将进一步加强分类指导和督促力度,推进加快整治工作进度。同时,督促各地市建立健全饮用水水源保护区日常巡查机制,结合河、湖长制的实施,明确监管责任人,强化日常巡查,加大执法力度,严防已清理问题反弹。

京津冀大气污染加剧,采暖排放及大雾天气为主要诱因。

11月12日以来,京津冀及周边地区正在经历一次大气重污染过程,整体为中-重度污染,污染主要集中在北京、河北中南部和河南北部区域。截至14日10时,区域内北京、石家庄、保定等13个城市空气质量达到重度污染水平,PM2.5日均浓度最高达200微克/立方米(石家庄,13日),PM2.5小时浓度最高达289微克/立方米(邢台,13日13时)。北京市13日的PM2.5日均浓度为180微克/立方米,PM2.5小时浓度最高达249微克/立方米(14日10时)。

贺克斌院士认为京津冀及周边地区污染物排放量大是主因。进入11月中旬以来,天气转冷,昼夜温差变大,京津冀及周边地区部分城市开始采暖,城市供暖锅炉和农村地区散煤采暖炉具逐步启用,各地燃煤污染物排放开始增加。据估计,京津冀及周边地区进入采暖季后,SO2排放增加近50%,一次PM2.5排放增加约30%,尤其作为PM2.5主要组份的有机碳排放增加近1倍。因此,多种污染物高强度的叠加排放是推高本次污染过程中各地PM2.5浓度的重要原因。

国务院第二次全国污染源普查领导小组组成人员调整。

国务院办公厅近日印发通知指出,根据机构设置、人员变动情况和工作需要,国务院决定对国务院第二次全国污染源普查领导小组(以下简称领导小组)组成人员进行相应调整。调整后,领导小组组长由国务院副总理韩正担任,副组长分别为国务院副秘书长丁学东、生态环境部部长李干杰、统计局局长宁吉喆。领导小组成员包括:中央宣传部部务会议成员、新闻办副主任郭卫民、发展改革委副主任张勇、工业和信息化部副部长辛国斌、公安部副部长杜航伟、财政部副部长刘伟、自然资源部党组成员王春峰、生态环境部副部长赵英民、住房城乡建设部副部长倪虹、交通运输部副部长戴东昌、水利部副部长魏山忠、农业农村部副部长张桃林、税务总局副局长孙瑞标、市场监管总局副局长马正其、中央军委后勤保障部副部长钱毅平。根据通知,领导小组办公室设在生态环境部,办公室主任由生态环境部副部长赵英民兼任。领导小组成员因工作变动等需要调整的,由所在单位向领导小组办公室提出,报领导小组组长审批。根据《全国污染源普查条例》规定,国务院决定于2017年开展第二次全国污染源普查。为加强组织领导,国务院成立了第二次全国污染源普查领导小组,负责领导和协调全国污染源普查工作。领导小组办公室负责普查的日常工作。领导小组成员单位要按照各自职责协调落实相关工作。

5.风险提示

垃圾焚烧行业补贴政策变化,项目进度低于预期。

|